Ficou mais triste a blogosfera neste mês, tenho acessado pouco e pra minha surpresa hoje quando entro para fazer a atualização mensal me deparo com a notícia que o mestre VDC nos deixou.

É muito triste e até um pouco inaceitável isto acontecer com uma pessoa jovem (acredito que estou na mesma faixa etária) e que acabara de conquistar a estabilidade financeira que tanto buscou.

Li alguns comentários de blogueiros falando em desistir mas não creio que esta seja a decisão mais acertada! VDC nos deixou valiosas lições que devem continuar a serem seguidas. Nos mostrou que é possível sim chegar lá! Que meros mortais como nós assalariados, com dedicação e adaptação de estilo de vida, podemos sim ter uma velhice com maior segurança financeira, sem depender de INSS e ajuda de parentes quando estivermos velhinhos.

Não foi o que aconteceu com o VDC, ele juntou uma quantia que poderia lhe garantir um futuro tranquilo porém, foi pego por esta fatalidade.

Fatalidade esta que ninguém está livre, porém é só jogar no Google "expectativa de vida do brasileiro" que veremos como o fato de envelhecer está cada vez mais normal, e infelizmente a maior parte dos velhinhos dependem de ajuda financeira!

Muitas pessoas inclusive usam desta desculpa para não poupar e investir e tentam nos persuadir com frases do tipo: "tem que aproveitar hoje, amanha tu pode nem acordar". "Poupar pra que? Amanha eu morro e minha mulher vai gastar minha grana com outro". "O que adianta poupar a vida inteira pra aproveitar quando não tiver mais saúde"...

A chance de eu ter saúde suficiente para dar sequencia neste blog por mais 30 ou 40 anos é muito maior do que enfrentar uma fatalidade como a que levou nosso companheiro VDC.

Por isso sigo com o plano, colocando em pratica os ensinamentos não só dos blogueiros que já nos deixaram (como VDC e outros) mas também dos que nos escrevem periodicamente valiosas lições de vida.

Viver de Construção - VDC - Que Deus ilumine tua jornada daqui em diante e conforte tua família. Muito obrigado pelos ensinamentos!

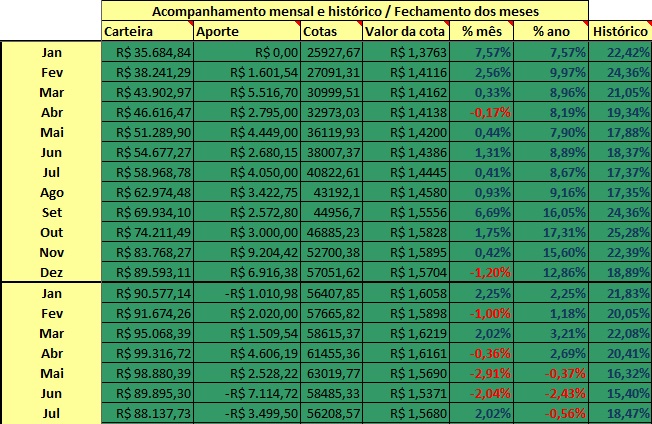

Atualização Financeira

É proibido desistir. Respira fundo e continua!